【投资视角】启示2025:中国包装行业投融资及兼

(原标题:【投资视角】启示2025:中国包装行业投融资及兼并重组分析(附投融资事件、兼并重组等))

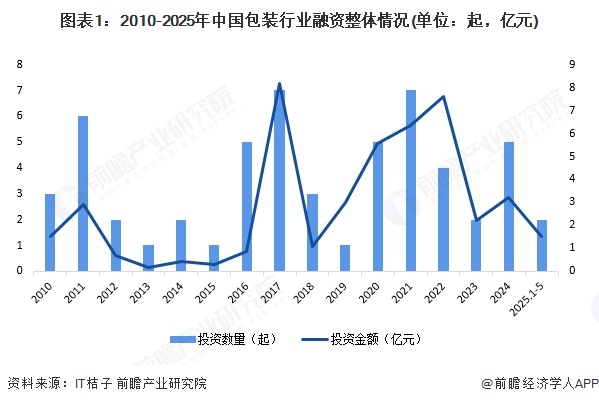

根据IT桔子,我国包装行业投融资事件数量和金额波动变化。2017年和2020年,包装行业投资事件数量达到顶峰,全年共发生了7起投融资事件,投资金额分别为达8.17亿元、6.34亿元。近年来包装行业投融资热度开始消退,2024年全年共发生了5起投融资事件,投资金额达3.21亿元。截至2025年5月22日,2025年包装行业融资事件已发生2起,投资金额为1.52亿元。

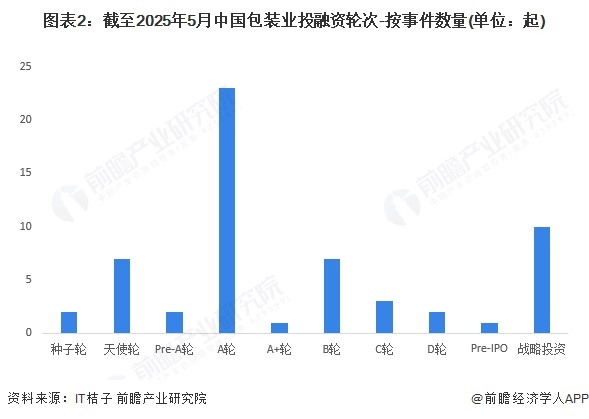

从包装行业的投资轮次分析,行业投融资轮次以早期为主,主要集中于A轮融资和战略投资融资。战略投资较多反映了行业内企业通过并购、重组等方式进行资源整合和产业链延伸的趋势,行业整体进入成熟阶段,投资机构更倾向于对具有成熟商业模式和稳定市场地位的企业进行战略投资,而非单纯支持初创企业。

从包装行业的企业融资区域来看,目前上海的融资企业最多,截至2025年5月均累计达到9起;其次为江苏和浙江地区,投融资事件均为7起。我国长三角经济发达,消费市场庞大,对各类包装产品需求旺盛,为包装企业提供了广阔发展空间和丰厚利润回报。该地区制造业基础雄厚,产业结构完善,上下游企业众多,形成完整产业链集群,便于企业获取原材料、零部件和技术支持,降低生产成本,提高生产效率。

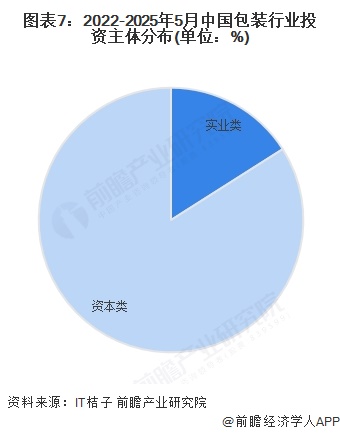

根据对包装行业投资主体的总结,目前行业的投资主体以资本类组织机构为主,占比达84%,代表性投资主体有纪源资本、红杉种子基金等;实业类的投资主体有华兰生物、海控集团等少数几家,占比16%。

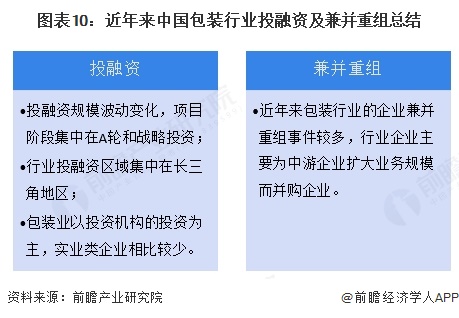

近年来中国包装行业经过激烈竞争,经过多轮整合,有如下兼并重组事件,从行业整体角度看,目前兼并重组的类型主要为中游企业横向收购扩大规模。

我国包装行业投融资波动变化,过去几年,我国包装行业投融资主要集中在长三角地区,以资本类投资机构为主进行行业投资。从并购角度上看,大多是通过中游并购重组扩大规模。

更多本行业研究分析详见前瞻产业研究院《全球包装行业市场调研与发展前景深度研究报告》

证券之星估值分析提示华兰生物行业内竞争力的护城河良好,盈利能力良好,营收成长性较差,综合基本面各维度看,股价合理。更多

证券之星估值分析提示力合科创行业内竞争力的护城河一般,盈利能力良好,营收成长性良好,综合基本面各维度看,股价合理。更多

证券之星估值分析提示美盈森行业内竞争力的护城河较差,盈利能力一般,营收成长性良好,综合基本面各维度看,股价合理。更多

证券之星估值分析提示双星新材行业内竞争力的护城河一般,盈利能力一般,营收成长性良好,综合基本面各维度看,股价合理。更多

证券之星估值分析提示昇兴股份行业内竞争力的护城河较差,盈利能力一般,营收成长性优秀,综合基本面各维度看,股价偏低。更多

证券之星估值分析提示嘉美包装行业内竞争力的护城河较差,盈利能力一般,营收成长性一般,综合基本面各维度看,股价合理。更多

证券之星估值分析提示万顺新材行业内竞争力的护城河一般,盈利能力一般,营收成长性较差,综合基本面各维度看,股价合理。更多

证券之星估值分析提示山东药玻行业内竞争力的护城河良好,盈利能力良好,营收成长性一般,综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。